En todo proyecto de inversión empresarial es muy importante la evaluación previa del mismo para comprobar si es viable y finalmente se ejecuta. Si el proyecto es rentable para la empresa se llevará a cabo, pero si no lo es la empresa no dedicará ningún esfuerzo a la creación empresarial porque es más rentable invertir ese dinero en productos de renta fija y bajo riesgo.

La rentabilidad de un proyecto de inversión es precisamente la que trata de medir cuantitativamente el valor actual neto, una de las formas más conocidas de evaluar inversiones a corto, medio y largo plazo, que permite determinar si la inversión cumple con el objetivo básico financiero: maximizar la rentabilidad de la inversión.

El VAN como termómetro de la rentabilidad de una inversión

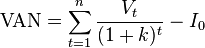

El valor actual neto trata de medir si el proyecto de inversión de una empresa aumenta o disminuye el valor de la misma. Por lo general, hablamos de proyectos a largo plazo, de más de dos años, aunque también es aplicable a proyectos de inversión de duración más corta. La fórmula para calcularlo es la siguiente:

Para calcularlo, la empresa tendrá que estimar los flujos de caja anuales (Vt), o la diferencia entre ingresos y gastos netos que le reportará la inversión cada año, y sumarlos para conocer cuáles el flujo de caja total. Finalmente, le restamos el coste de llevar a cabo la inversión (I0) para conocer si esa inversión es rentable.

Pero los costes de adquisición de los activos para llevar a cabo la inversión no son los únicos. En el mundo empresarial, existe otro tipo de coste que no se suele tener en cuenta, pero que en realidad tendría que contabilizarse como un coste más; es el coste de oportunidad, o bien el valor de la mejor opción no realizada.

Y es que si nuestro dinero lo utilizamos en un proyecto de inversión, ya no podremos invertirlo, por ejemplo, en un producto de renta fija al 3%, con menos riesgo. Y esto se debe tener en cuenta en el cálculo, ya que para ejecutar el proyecto de inversión tendremos que exigir una rentabilidad de, al menos, la rentabilidad que nos proporciona la inversión en un producto seguro. Es lo que se llama tasa de descuento (k), que tendrá que ser actualizada cada año (t).

Si el VAN es mayor que cero, el proyecto será rentable y por tanto se llevará a cabo; en cambio, si el VAN es negativo, ejecutar ese proyecto supondrá pérdidas para la empresa, y por tanto no se ejecutará. En caso de ser cero, la rentabilidad de la inversión se corresponde con la rentabilidad mínima exigida, y por tanto es indiferente elegir la inversión o un producto de bajo riesgo con esa rentabilidad. Es lo que se llama Tasa Interna de Retorno (TIR).

Ventajas y desventajas del valor actual neto

La fórmula para calcular el VAN es sencilla y no requiere cálculos complejos. Además, tiene en cuenta el valor del dinero con el tiempo, por eso se puede aplicar perfectamente tanto a proyectos de larga duración como a proyectos de media y corta duración.

El mayor problema de este cálculo es que supone que los flujos de caja anuales se reinvierten de nuevo en el proyecto de inversión, y con la misma tasa de descuento, lo cual no siempre sucede. Además, realizar una estimación de los flujos de caja anuales no siempre es sencillo, y puede que una mal valoración de los mismos distorsione el cálculo del valor actual neto, llevando a conclusiones y decisiones erróneas.

De todos modos, y aunque en la evaluación de un proyecto de inversión haya muchas más variables que analizar, como el Payback, o el tiempo que tardaríamos en recuperar la inversión inicial, el riesgo o el análisis coste-beneficio, el VAN es un instrumento que nos proporciona bastante información acerca del plazo de recuperación, rentabilidad y viabilidad de una inversión.

{kind=link}

No hay comentarios aún.